08.11.10

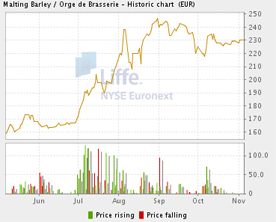

Европейский рынок — На фьючерсном рынке солодового ячменя в Европе динамика цен вписалась в ожидаемую картину на фоне объявления ФРС о введении т.н. 2 этапа количественный смягчений проводимой монетарной политики (КС-2), что предотвратило коррекционный сценарий и сохранило цены на уровне 226-230 евро за тонну.

Объем сделок в пятницу не превысил 5 контрактов — по январскому фьючерсу и 63 — по мартовскому фьючерсу. Общее количество открытых позиций — 1275 контрактов. Цена исполнения мартовского контракта при закрытии составила 229 евро за тонну.

На 5 ноября спотовые цены на европейском рынке* составили (в скобках на урожай 2009):

2-х рядный пивной ячмень — 201-205 евро за тонну (192-196 евро)

6-ти рядный пивной ячмень — 184-188 евро за тонну (173-177 евро)

2-х рядный солод — 400,5-404,5 евро за тонну (387-391 евро)

6-ти рядный солод — 379,5-383,5 евро за тонну (364,5-370,5 евро)

При этом, на фоне относительной стабильности ситуации в секторе пивного ячменя цены на кормовой ячмень снизились на 1,16%, составив — 169-173 евро за тонну.

*На конец 2008 в ЕС-27 насчитывалось около 3,733 пивоварен, которые за год произвели 427 млн. гекалитров пива (по Китаю этот показатель составил 393млн. гкл. — 2 место в мире, а по США — 234 млн. гкл. — 3 место) . Примерно 17% этого объема шло на экспорт (между странами ЕС и за пределы ЕС). Совокупное ежегодное потребление пива в Европе составило примерно 394 млн. гкл. на сумму порядка 124 млрд.евро. Примерно 10% этого потребления приходилось на импорт (как внутри региональный, так и внешний).

Наибольшее количество пивоварен — в Германии (1,330). В Великобритании (667),Италии (272), Швейцарии (270), Австрии (173), Франции (132), Чехии (128), Бельгии (135) и в Дании (120). В остальных странах эти данные заметно меньше.

Экспорт играет заметную роль для производителей Нидерландов, Бельгии, Ирландии и Дании

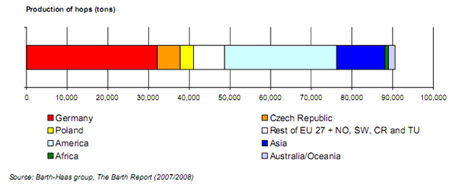

Примерное распределение по странам мирового объема производства хмеля (в т.)

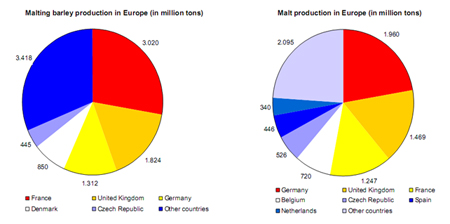

Ниже приведены объемы европейского производства солодового ячменя по странам в млн.т.

На Европу приходилось порядка 55% мирового производства, при этом основные объемы сосредоточены во Франции, Великобритании и Германии.

На Европу приходится примерно 53% мирового производства хмеля (главным образом Германия, Польша и Чехия).

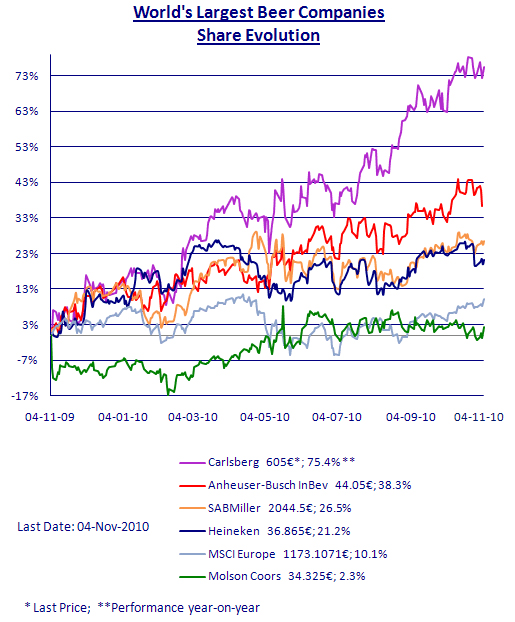

Европейские бренды производятся не только в самой Европе, но и в других странах (наиболее сильные позиции — у AB InBev, SABmiller, Heineken and Carlsberg). Впечатляет и динамика цен на акции ведущих европейских пивных компаний.

На североамериканском рынке ячменя ситуация также оставалась стабильной.

Экспортные цены на урожай 2010 с доставкой в Портлэнд составляли на кормовой ячмень 8,65 -9,45 долл.США за cwt*** и 195,1 -213,2 кан. долл. за тонну с доставкой в Монреаль. Соответственнол по 2-х рядному солодовому ячменю показатели составили 9,65 — 9,9 долл.США за cwt и 217,7 — 223,3 кан.долл. за тонну .

***(1 cwt. — ам. центнер = 45,3592 кг. или 1 тонна = 22,0462 cwt.)

Для сравнения — декабрьские контракты на кормовой ячмень в конце недели составили 170 кан.долл. в Лезербридже (-10,1 долл.), 220 долл. в Монреале (+39,9 долл.) и 177 долл. в Сандербей (-3,1 долл.). При этом были закрыты все открытые позиции (63).

Прогноз на предстоящую неделю сохраняет потенциал развертывания повышательной или стабильной динамики при сценарии эскалации «валютных войн», равно как и перехода к коррекционному сценарию при достижении некого «разумного консенсуса» на встрече лидеров Двадцатки.